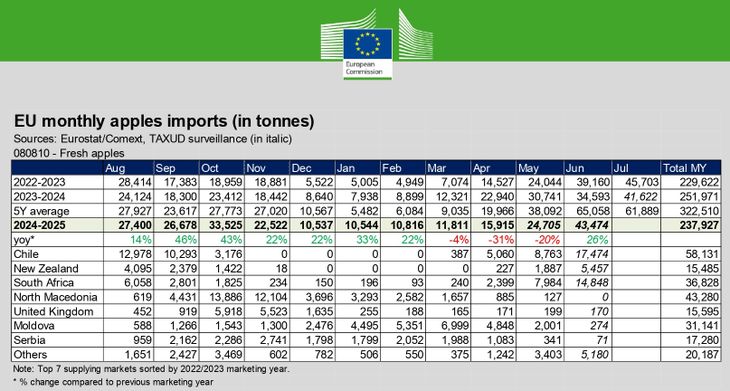

Entre los principales países exportadores hacia el mercado europeo, Chile se consolidó como el proveedor más importante. Con un volumen de más de 58.100 toneladas, logró posicionarse como el socio comercial más relevante para la UE en esta campaña.

- Importaciones de manzana de la UE crecieron 13%: Chile y Sudáfrica a la cabeza, Argentina relegada

La manzana en Europa atraviesa una campaña atípica. Chile y Sudáfrica lideran el abastecimiento. Argentina pierde presencia.

La manzana, uno de los productos más emblemáticos del mercado frutícola europeo, vive un momento inédito en las góndolas de la Unión Europea (UE). A diferencia de otros años, el precio de esta fruta ha alcanzado niveles récord, especialmente durante el primer semestre de 2025, debido a una combinación de factores estructurales y coyunturales que han alterado la dinámica de producción, oferta y demanda en el viejo continente.

Tal como señalamos recientemente en estas mismas páginas, los valores logrados por los productores locales de manzana en los mercados europeos durante el mes de junio no solo superaron ampliamente los registrados en el mismo periodo del año anterior, sino que también rompieron la media de los últimos cinco años. Misma tendencia se observó sobre las manzanas importadas, y esto llevó a que las compras a terceros países crecieran en forma significativa.

Esta situación extraordinaria tiene su raíz en dos causas fundamentales: la baja producción de manzanas en Europa y una demanda que, aunque de manera gradual, comenzó a reactivarse.

El primer factor determinante fue una caída significativa en los niveles de producción en prácticamente toda Europa. La última campaña frutícola estuvo marcada por adversidades climáticas, problemas sanitarios en las explotaciones y rendimientos más bajos tanto en cantidad como en calidad. Este combo negativo tuvo como consecuencia inmediata una disminución de los stocks acumulados durante el primer semestre, lo que puso presión sobre los niveles de abastecimiento del mercado local.

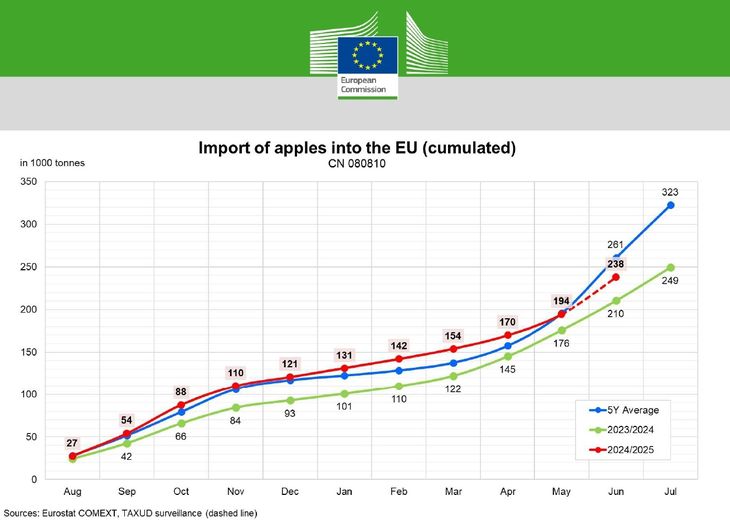

La escasez de fruta obligó a los operadores europeos a recurrir al mercado internacional. En efecto, y según un informe reciente de la Dirección General de Agricultura y Desarrollo Rural de la Comisión Europea, las importaciones de manzanas durante la temporada 2024/25 (considerando el período de agosto a junio) alcanzaron las 238.000 toneladas. Esta cifra representa un incremento interanual del 13%. Sin embargo, si se la compara con la media de las últimas cinco campañas, se observa una baja del 9%, lo que refleja la volatilidad del mercado y la complejidad del contexto actual.

Entre los principales países exportadores hacia el mercado europeo, Chile se consolidó como el proveedor más importante. Con un volumen de más de 58.100 toneladas, logró posicionarse como el socio comercial más relevante para la UE en esta campaña. De hecho, el mes de junio fue especialmente fuerte en cuanto a embarques chilenos, alcanzando un pico de 17.400 toneladas, una cifra que no tiene precedentes en campañas anteriores.

Sudáfrica, por su parte, ocupó el segundo lugar en el ranking de países exportadores de manzanas hacia Europa. Con más de 36.800 toneladas enviadas durante la temporada, también experimentó un salto significativo en el mes de junio, cuando sus envíos llegaron a 14.800 toneladas.

En total, el volumen importado por la Unión Europea durante junio fue de 43.474 toneladas, lo que implica un aumento del 26% en comparación con el mismo mes del año pasado. Este dato confirmó la tendencia alcista de las importaciones y evidenció la necesidad del mercado europeo de complementar su oferta interna ante una campaña deficitaria.

En contrapartida, Argentina —históricamente un país con tradición exportadora de manzanas, especialmente desde las regiones de Río Negro y Neuquén— no logró figurar entre los principales abastecedores del mercado europeo. Nuestro país aparece en el informe apenas como parte del rubro “otros”, que agrupa a varias naciones con volúmenes menores. En total, la suma del grupo aportó 20.187 toneladas, muy lejos de los niveles alcanzados por Chile y Sudáfrica.

Este retroceso argentino en las góndolas europeas responde a varios factores: pérdida de competitividad, mayores costos, falta de nuevas variedades, fluctuaciones cambiarias y problemas internos de producción. Como resultado, la manzana argentina ha ido perdiendo espacio en los mercados europeos, dejando el terreno libre a sus competidores regionales.

Precios en alza, pero con matices

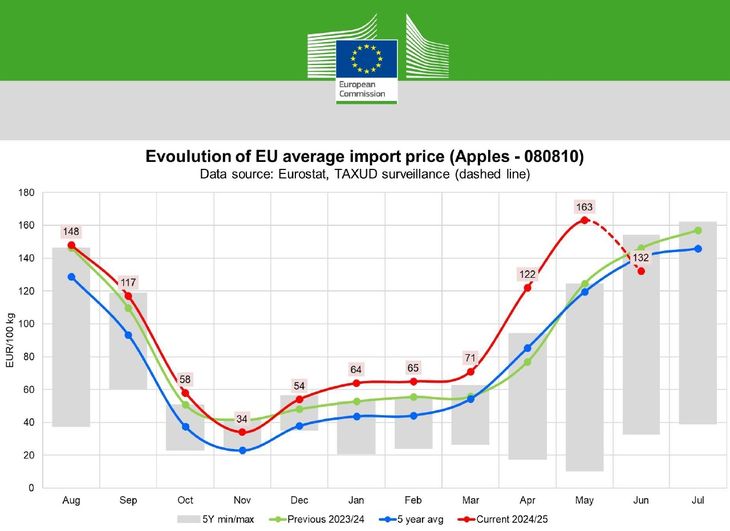

El informe de la Comisión Europea también hace foco en los precios pagados por la manzana importada durante esta campaña. En promedio, durante el mes de junio de 2025, el valor alcanzó los 1,32 euros por kilo, reflejando una caída intermensual del orden del 20%. Si bien representa una caída respecto a los 1,63 euros que se registraron en mayo (el valor más alto de los últimos 20 años), sigue siendo un precio elevado en relación con la media histórica.

La diferencia entre mayo y junio se explica principalmente por la disponibilidad del producto. Mientras que en mayo el mercado sufría una fuerte escasez —producto del retraso de cosechas locales y de menores existencias almacenadas—, en junio la situación comenzó a revertirse con el arribo masivo de fruta proveniente del hemisferio sur, especialmente desde Chile y Sudáfrica. Esta mayor oferta impactó en los precios, que bajaron ligeramente, aunque sin perder la tendencia alcista de la campaña.

Al observar el comportamiento de las cotizaciones a lo largo del año, se destaca que todos los meses de 2025, salvo junio, registraron valores por encima tanto de los obtenidos en 2024 como del promedio de los últimos cinco años. Este dato refuerza la idea de que estamos ante un ciclo atípico, con una dinámica muy influida por el contexto internacional y por la inestabilidad productiva en Europa.

Conclusión: oportunidades y desafíos

El presente escenario para la manzana en Europa plantea una paradoja interesante. Por un lado, el déficit de producción en el continente europeo abrió nuevas oportunidades para exportadores del hemisferio sur, consolidando a países como Chile y Sudáfrica como jugadores clave. Por otro lado, expone las debilidades de actores tradicionales como Argentina, que ha quedado rezagada en un mercado que alguna vez supo dominar en algunos segmentos.

Se observó asimismo en la presente campaña un cambio de conducta entre los importadores, quienes prefirieron apostar a compras mucho más dosificadas (no al ingreso de grandes volúmenes en poco tiempo) privilegiando la calidad del producto. Esto permitió mantener el mercado mucho más estable. Misma estrategia se observó con las importaciones de peras por parte de los importadores europeos.

Al mismo tiempo, el alto nivel de precios genera expectativas para quienes aún conservan capacidad exportadora. Sin embargo, esta ventana de oportunidad podría ser temporal, ya que el comportamiento climático, las políticas comerciales y la evolución del consumo en Europa seguirán siendo variables determinantes en los próximos meses.

En resumen, la campaña 2024/25 de la manzana en la Unión Europea deja lecciones importantes para todos los eslabones de la cadena: desde los productores hasta los exportadores, pasando por los gobiernos y organismos técnicos. Quienes logren adaptarse con rapidez y eficiencia a estos nuevos escenarios, podrán sacar provecho. El resto corre el riesgo de seguir perdiendo terreno en un mercado tan exigente como dinámico.

Fuente: Dirección General de Agricultura y Desarrollo Rural de la Comisión Europea con aportes de Redacción +P masp.lmneuquen.com.

Equipo Prensa

Portal Agro Chile

{kind=link}