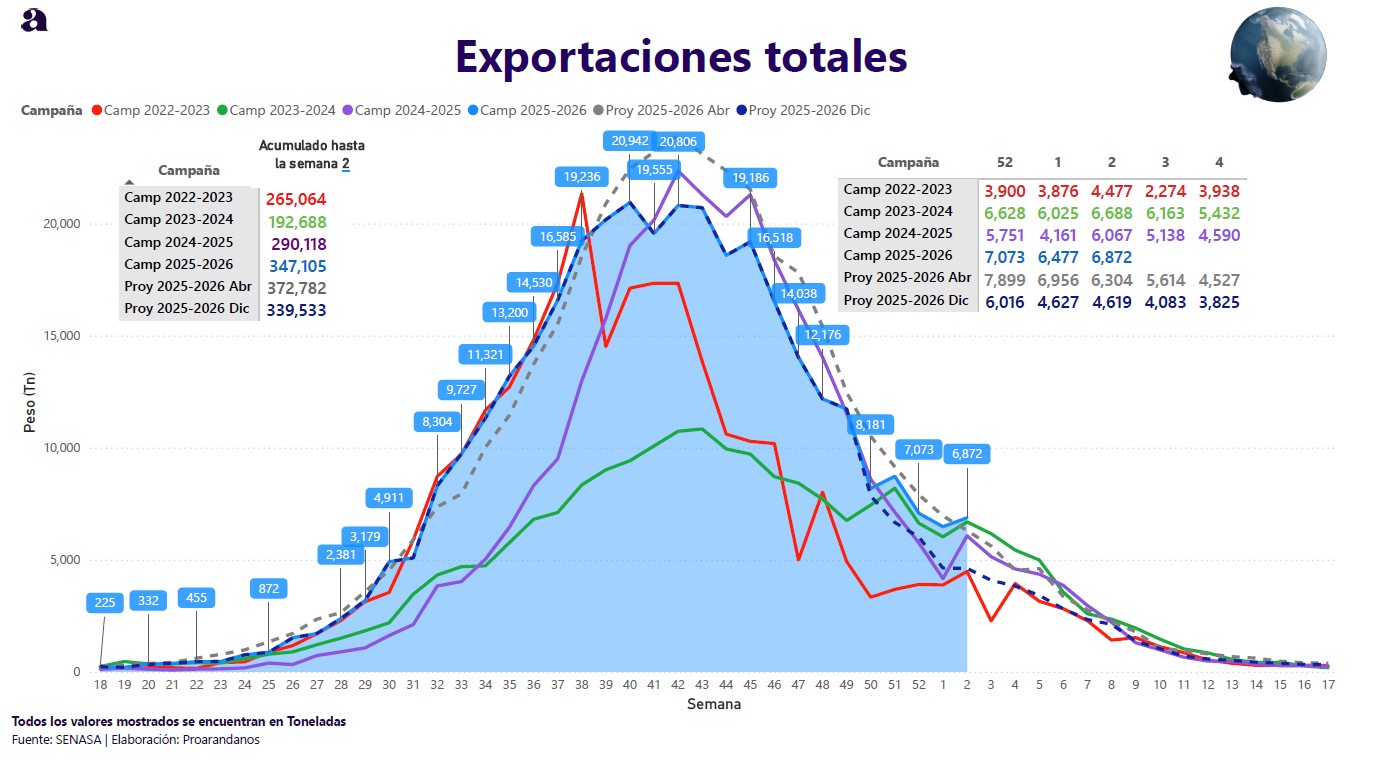

El arándano peruano acumula 347.105 toneladas a la semana 2, con un desempeño 19% superior frente a la campaña 2024/25. En la semana 2 se registraron 6.872 toneladas, dato que permite seguir el pulso del envío semanal en el inicio del año.

En medios de transporte, el reporte mantiene una estructura claramente dominada por el marítimo, con 333.877 toneladas, mientras el aéreo suma 11.614 toneladas y el terrestre 1.613 toneladas en el acumulado. Este reparto ayuda a dimensionar la dependencia logística del arándano en contenedor y el rol acotado de los envíos de oportunidad.

En destinos, Estados Unidos concentra el 47% del volumen acumulado con 163.651 toneladas, seguido por Europa con 28% y 96.630 toneladas. China participa con 13% y 44.304 toneladas, mientras Reino Unido alcanza 18.526 toneladas con 5% de participación.

El reporte también destaca la variación interanual por mercado. Europa marca un crecimiento de 35%, Estados Unidos crece 5%, China aumenta 17% y Reino Unido 31%. En paralelo, el bloque de Otros destinos llega a 23.994 toneladas, sube 124% y amplía el número de países compradores, que pasa de 19 a 26, reforzando la tendencia a diversificar programas del arándano.

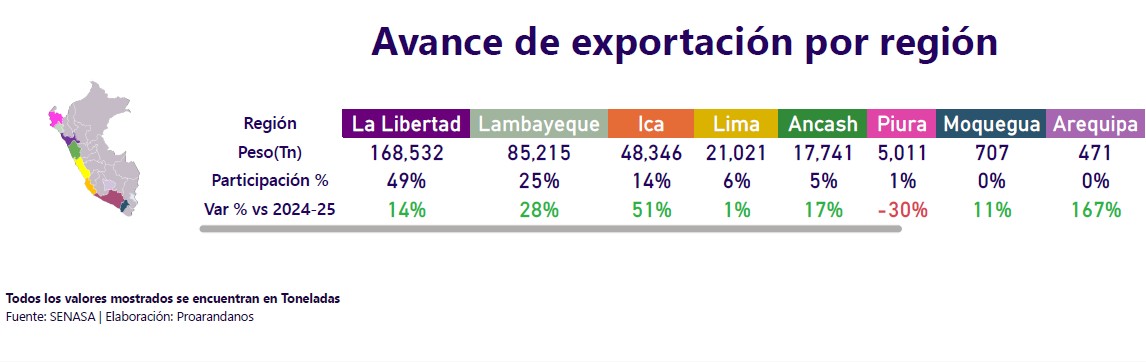

A nivel regional, la salida exportadora del arándano se apoya principalmente en La Libertad, que suma 168.532 toneladas y concentra 49% del total. Le sigue Lambayeque con 85.215 toneladas y 25% de participación, mientras Ica registra 48.346 toneladas y 14%.

El reporte incluye además la variación por región frente a la campaña anterior. Ica destaca con un aumento de 51%, Lambayeque crece 28% y La Libertad 14%, mientras Piura muestra una caída de 30%. Esta distribución permite entender dónde se concentra la oferta del arándano y cómo se reequilibra el aporte regional en la temporada.

En composición, el arándano convencional continúa liderando el acumulado con 317.494 toneladas, mientras el arándano orgánico suma 29.610 toneladas. El reporte muestra crecimiento interanual en convencional y una variación negativa en orgánico, lo que entrega una referencia para lectura comercial y de programas según certificación.

En concentración por exportador, el ranking total está encabezado por Camposol con 40.325 toneladas y 11,62% de participación, seguido por Hortifut Perú con 30.064 toneladas y 8,66%, y Complejo Agroindustrial Beta con 26.224 toneladas y 7,56%. En orgánico, lidera Agrícola Cerro Prieto con 12.886 toneladas y 43,52% dentro de ese segmento.

Fuente: BlueBerries Consulting

Equipo Prensa

Portal Agro Chile

{kind=link}