INTRODUCCIÓN

¡Aparente calma! Una calma antes del regreso del conflicto de las tarifas impositivas en EE.UU., mencionan algunos especialistas analistas, que con inquietud advierten que la tormenta arancelaria pudiera volver a afectar los mercados bursátiles. Todo parece indicar, que a más tardar el 1 de agosto, la administración Trump volverá a mover los mercados.

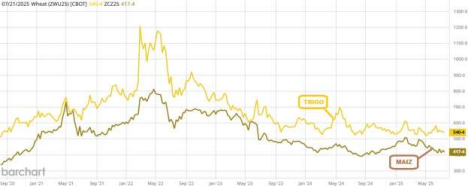

El gráfico adjunto, al igual que en los boletines anteriores, representa el comportamiento de los mercados futuros de trigo y maíz en la Bolsa de Chicago (CBOT) durante los últimos 5 años. En su detalle muestra como el trigo parece sostener su curva de cotizaciones con alza y bajas semanales, mientras la curva del maíz se aleja y cae cada vez más bajo en su cotización bursátil.

Grafico 1: Precios futuros de trigo y maíz (a septiembre 2025) en serie de tiempo de 5 años (CBOT)

TRIGO

Mercado Mundial:

El mercado mundial observa con tranquilidad la nueva cosecha de trigo en el hemisferio norte, al menos así lo parecen mostrar las bolsas de granos, que mantienen posiciones planas, aunque en los últimos días la tendencia es bajista.

En su informe de julio, Departamento de Agricultura de los EE.UU. (USDA) confirma la proyección de una producción mundial de 808 millones de toneladas de trigo en la temporada 2025/26, en contraste con los 799 millones toneladas cosechadas durante la temporada 2024/25 (Cuadro 1). En síntesis, proyecta un aumento de 1% en la producción global, bajo un escenario de bajos precios.

Cuadro 1: Perspectivas mundiales de producción y consumo de trigo (miles de toneladas métricas MMT)

|

2021/22 |

2022/23 |

2023/24 |

2024/25 |

Proyección 2025/26 1 |

|

|

Producción Mundial |

780.747 |

790.403 |

791.950 |

799.912 |

808.551 |

|

Consumo Mundial |

790.851 |

790.565 |

797.818 |

807.996 |

810.622 |

|

Stocks Finales |

275.144 |

274.982 |

269.114 |

263.997 |

261.515 |

1/ reporte WASDE (USDA) julio 2025

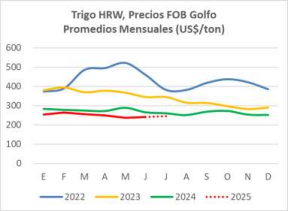

Mientras tanto en la Bolsa de Chicago (CBOT) los precios futuros de trigo se mantienen por debajo de los valores alcanzados en el año 2024 (línea verde), y muy por debajo de los precios de los años 2023 (línea amarilla) y 2022 (línea azul), respectivamente,

Grafico 2: Preciosfuturos de trigo en la Bolsa Chicago CBOT

Fuente: Banco Mundial (julio2025)

Situación del cultivo nacional:

En el país, las siembras de trigo de invierno han avanzado sin mayores contratiempos, empujado por condiciones climáticas favorables en gran parte de las zonas productoras. La ocurrencia de precipitaciones menores a las del año 2024 han permitido el rápido avance, pero también, la posibilidad que las menores precipitaciones se mantengan en los próximos meses, ha sido un estímulo en los productores para adelantar las siembras e intentar obviar una menor disponibilidad de humedad al cierre del ciclo vegetativo del cultivo. Sólo en la zona sur de la región de Los Lagos se reporta cierto atraso en el avance de siembra.

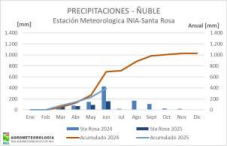

Notorio han sido las menores lluvias durante la actual temporada, lo que los gráficos de más abajo (Gráficos 3A, 3B, 3C, 3D) muestran con claridad. El gráfico 3A describe los datos de la estación meteorológica INIA-Santa Rosa (Ñuble), durante el año 2024 y lo que va del 2025. Durante los meses de mayo y junio 2025 han llovido 88 y 159 mm (barra azul), mientras que durante los mismos meses del 2024 se registraron 143 y 428 mm, respectivamente (barra celeste). La línea roja marca la precipitación acumulada anual del año 2024, mientras la línea celeste muestra la misma tendencia durante el año en curso.

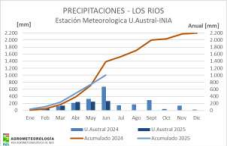

Los gráficos 3B, 3C y 3D permiten visualizar los mismos antecedentes para las estaciones meteorológicas INIA-Human (Los Ángeles, BioBio), INIA-Carillanca (Vilcún, La Araucanía), UACH-Austral (Valdivia, Los Ríos) y INIA-Remehue (Osorno, Los Lagos).

Gráficos 3A, 3B, 3C, 3D: Precipitaciones acumuladas 2024 y 2025

Fuente: Agrometeorología INIA, julio 2025

La ola polar de fines de junio e inicios de julio, que mantuvo durante más de 10 días continuos a los termómetros marcando muy por debajo de los 0°C en toda la zona centro sur, es probable que haya afectado algunas sementeras por descalce o corte de plantas que se encontraban en sus primeros estados de desarrollo, lo que en algunos casos puede haber significado realizar labores de resiembra con variedades más precoces.

A la fecha de cierre del presente boletín el estado de las sementeras de trigo, es bueno y adecuado a su ciclo de desarrollo. Resta por establecerse las siembras de primavera que según las distintas zonas productoras debieran quedar establecidas hasta agosto o mediados de septiembre.

Indiscutiblemente el aporte primaveral de lluvias será el factor climático que en mayor relevancia determine la productividad y rendimiento final de los trigos de secano, aunque siempre las inesperadas heladas de fines de primavera, pueden generar daño durante el período de floración.

En el mercado interno aún se registran algunas transacciones. Corredores de granos señalan que una fracción importante de la producción nacional ya fue vendida a la industria, quedando sólo partidas menores en poder de los productores.

Aunque pareciera que el volumen que queda por transar es menor al de temporadas anteriores, se observa interés en la industria molinera por adquirir el producto, manteniendo compras abiertas en rangos de precios por sobre los observados durante la cosecha (ver en www.cotrisa.cl).

MAÍZ

Mercado Mundial:

Se menciona que los operadores mundiales están muy activos, apurando las transacciones de maíz, antes que la administración Trump inicie nuevas modificaciones tarifarias.

Por su parte el Departamento de Agricultura de los EE.UU (USDA) mantiene su pronóstico de producción mundial de 1.264 millones toneladas (MMT) y un consumo de 1.276 MMT que supera levemente a la producción, lo que mantiene los stocks finales en torno a las 270 MMT, en contraste con los 284 MMT con que cerró la temporada 2024/25 (Cuadro 2). Detonante para este pronóstico

ha sido que países exportadores de maíz han incrementado en forma importante sus pronósticos de producción para la próxima cosecha, entre ellos Brasil, Argentina, Ucrania, Rusia, Paraguay, Unión Europea, Birmania (Myanmar), Serbia y Sudáfrica. Sólo Canadá y EE.UU. manifiestan disminuir los volúmenes totales de maíz producidos este año.

Cuadro 2: Perspectivas mundiales de producción y consumo de maíz (miles de toneladas métricas MMT)

|

2021/22 |

2022/23 |

2023/24 |

2024/25 |

Proyección 2025/26 1 |

|

|

Producción Mundial |

1.221.050 |

1.165.641 |

1.230.519 |

1.225.295 |

1.263.660 |

|

Consumo Mundial |

1.203.878 |

1.174.317 |

1.220.132 |

1.256.807 |

1.275.755 |

|

Stocks Finales |

314.354 |

305.678 |

316.065 |

284.178 |

272.083 |

1/ reporte WASDE (USDA) julio 2025

Mientras tanto en la bolsa de comercialización de granos de Chicago (CBOT), los precios futuros de maíz se mantienen con tendencia a la baja durante el año 2025 (línea roja), aunque levemente por sobre los valores a misma fecha del año 2024 (línea verde). En relación con los precios de los

años 2023 (línea amarilla) y 2022 (línea azul), los últimos dos años las cotizaciones han sido claramente inferiores.

Grafico 3: Preciosfuturos de maíz en la Bolsa Chicago (CBOT)

Fuente: Banco Mundial (julio 2025)

Situación actual del cultivo nacional:

La cosecha de maíz está terminada en nuestro país, y a pesar de algunas áreas en la región de Maule que reportaron menores rendimientos, como síntesis nacional, se puede señalar que ha sido una temporada que satisfizo las expectativas en cantidad y calidad de maíz cosechado.

No se reportan poderes compradores abiertos ni recibiendo actualmente maíz de grano nacional.

AVENA

Mercado Mundial:

Como hemos indicado en boletines anteriores, el cultivo de avena es de mucho menor relevancia mundial y no se dispone de la misma cantidad de información que existe para el trigo o maíz. Adicionalmente, el mercado relevante para Chile es la avena procesada para consumo humano, y no las transacciones de avena entera, ni de avena forrajera.

Sin embargo, existen algunos aspectos generales que se pueden comentar. Las cifras que entrega el reporte mensual USDA, estiman para la temporada 2025/26 una producción mundial de 22,6 MMT, contra un consumo global de 22,5 MMT, lo que prácticamente iguala la avena ofrecido y demandada. No se reportan cambios significativos en los aportes que hacen los países exportadores, incluso al principal exportador mundial de avena Canadá, que el mes pasado había

castigado en su producción final, este mes la vuelve a levantar, igualando el pronóstico de producción al de la temporada pasada

Cuadro 3: Perspectivas mundiales de producción y consumo de avena (miles de toneladas métricas)

|

2021/22 |

2022/23 |

2023/24 |

2024/25 |

Proyección 2025/26 1 |

|

|

Producción Mundial |

22.804 |

25.515 |

19.437 |

22.676 |

22.649 |

|

Consumo Mundial |

23.395 |

24.411 |

20.655 |

22.247 |

22.549 |

|

Stocks Finales |

2.466 |

3.570 |

2.352 |

2.777 |

2.730 |

1/ reporte WASDE (USDA) julio 2025

Situación nacional del cultivo:

En Chile, la siembra de avena viene retrasada, estimándose que actualmente hay entre 60-70% de avance de siembra. Las mejores condiciones climáticas debieran permitir finalizar estas siembras a mediados de agosto. En algunas regiones existe costumbre de sembrar avenas tardías, incluso de primavera, que tienen por destino constituir alternativas forrajeras, generalmente de autoconsumo.

Se proyecta una contracción importante en la superficie de avena, como resultante de una temporada anterior, marcada por bajos precios y dificultades de comercialización.

COMENTARIO FINAL

Los metales preciosos siguen sumando ganancias. Los commodities agroalimentarios como granos, no logran generar confianza entre los inversionistas que prefieren refugiar sus activos en fondos de menor riesgo.

Imposible no volver a mencionar al Presidente Trump (EE.UU.) como actor relevante en un mercado mundial que esta sensible y en donde cada gesto que haga es percibido como una potencial amenaza. Ahora ha sido el turno de Chile anunciándose una nueva regla tarifaria para el cobre refinado que ingrese a EE.UU. a partir del próximo 1 agosto. No se conocen aún los detalles de la medida, ni los impactos que pudiera tener para nuestro país. Noticia en desarrollo, suelen decir sectores periodísticos ante similares escenarios.

El Consorcio Agrícola del Sur CAS FG. junto a la Sociedad Nacional de Agricultura seguirán monitoreando los mercados de granos nacionales e internacionales, entregando información y facilitando las instancias de diálogo al interior de las cadenas productivas, con el objetivo de fomentar y recuperar la producción nacional de cereales.

Andreas Köbrich G.

Asesor de Mercado de Cultivos

Consorcio Agrícola del Sur

Departamento de Estudios Sociedad

Nacional de Agricultura

Santiago, julio 2025

Equipo Prensa

Portal Innova

{kind=link}