- Reforzar llegadas entre septiembre y diciembre con fruta ready to eat y calibres 14–18. Blindar la continuidad con cadena de frío y postcosecha sin fisuras, describe como puntos claves para las paltas chilenas Gonzalo Salinas, en su capítulo desarrollado en el Boletín de INIA, dedicado a dar luces de calidad global a la palta hass nacional

El Instituto de Investigaciones Agropecuarias (INIA) lanzó el Boletín INIA N° 510, “Calidad global de palta Hass: bases para responder a los desafíos en manejo de postcosecha”. El documento, elaborado por investigadores de la institución y especialistas de otras instituciones, entrega una actualización integral sobre los factores que determinan la calidad de la fruta y las tecnologías disponibles para preservarla a lo largo de la cadena de valor.

Su foco práctico entrega al sector herramientas científicas y técnicas para que la palta chilena mantenga su condición, sabor y vida de postcosecha hasta los mercados más lejanos.

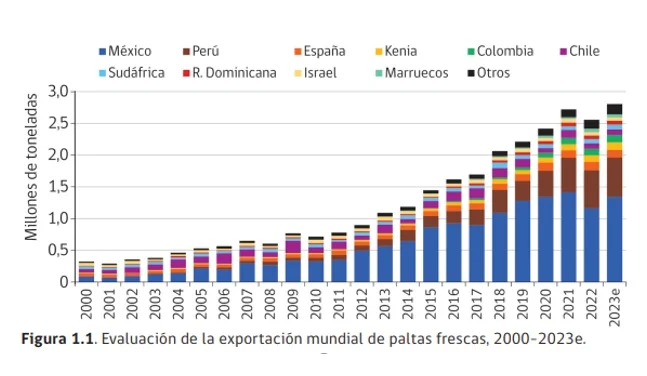

Durante el lanzamiento de esta investigación -y en el capítulo elaborado por el analista senior de productos frescos de Rabobank, de la Pontificia Universidad Católica de Chile, Gonzalo Salinas-, se muestra que a nivel global, la palta se consolidó como el “oro verde” de la fruta fresca. Las exportaciones crecieron 771% entre 2000 y 2023, con un ritmo promedio cercano al 10% anual, y encadenaron hitos: 0,5 millones de toneladas en 2005, 1 millón en 2013 y 2 millones en 2018, con proyección de rozar 3 millones en las próximas tres temporadas. Estados Unidos y la Unión Europea empujaron esa demanda, mientras México y Perú se afirmaron como proveedores dominantes.

En este marco, durante el evento, Salinas presentó un panorama del mercado internacional de la palta, destacando que el consumo mundial continúa creciendo y que, solo en Estados Unidos, el fruto se ubica entre los más consumidos, con cerca de 4 kilos por persona al año.

“El mercado global de la palta pasó a mover US$20.000 millones en 2024 y se proyecta un aumento sostenido hasta 2030. Sudamérica, liderada por Perú y con Chile como actor relevante, seguirá siendo clave, mientras que África y Centroamérica emergen como nuevos polos de producción. El desafío ahora no es solo producir más, sino responder a la demanda con fruta de calidad en mercados exigentes como Europa y Norteamérica”, explicó.

La recuperación ya se ve en precios

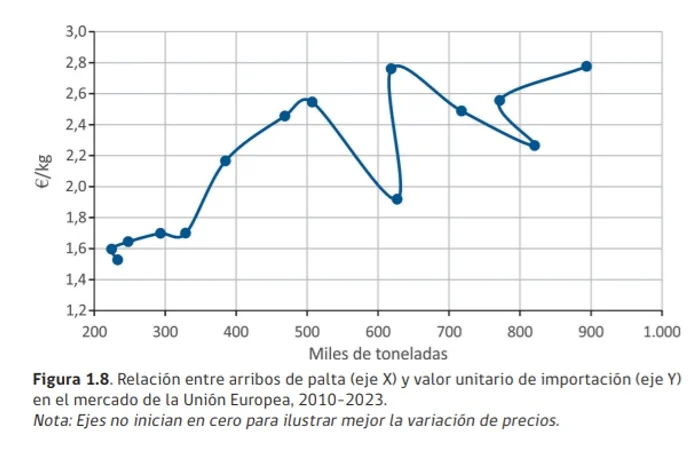

En cuanto a los precios de la palta ya en 2023/24 aumentó el valor unitario pese a mayores arribos, y 2024 cerraría cerca de 3 €/kg en Europa. El consumo per cápita en Estados Unidos mantiene su tendencia al alza y Asia y Latinoamérica ofrecen espacio para crecer, lo cual supone que habrá más oferta y más competencia, con destinos que diversifican orígenes y amplían su base de consumidores.

El autor señala que para Chile, Europa sigue siendo su terreno conocido: dos tercios de los envíos de la última década tuvieron como destino este bloque, por una combinación de ventana comercial y calidad de llegada. Pero es un mercado exigente, abastecido todo el año por ~15 orígenes y con Perú concentrando 35% de las importaciones.

El peak peruano entre mayo y julio ha comprimido precios al punto de tocar 1 €/kg en las semanas más complicadas de 2021–2023. La estrategia obvia es evitar esa ola con programas que privilegien septiembre–diciembre, calibres demandados y ejecución de postcosecha sin fisuras.

Estados Unidos, por su parte, con el crecimiento de la población latina en la Generación Z —que entra al poder de compra — favorece una demanda de alimentos más saludables y una compra más informada, condiciones donde ‘Hass’ encaja naturalmente. La lectura para exportadores es afinar consistencia y coordinar maduración en destino para reducir mermas y ganar repetición de compra, explica en su análisis.

Asia aún tiene un consumo per cápita bajo, pero su base se está ensanchando rápido: las importaciones crecieron 254% desde 2010, con Japón, China y Corea explicando el 88% del total. Es un mercado que se gana con educación al consumidor, manejo fino de vida útil y programas listos para madurar en retail.

En Latinoamérica conviven alta producción con espacios aún subdesarrollados. México y Chile superan los 8 kg/persona, mientras Argentina ronda los 600 g. Países productores como Perú, Colombia o Ecuador tienen margen para construir mercado interno, y Brasil destaca por su producción de variedades de piel verde. Para la oferta chilena, es una invitación a trabajar marca y servicio de maduración en la región.

El Boletín INIA N° 510 traduce esos fundamentos en operaciones concretas a lo largo de la cadena. En precosecha, alinea el monitoreo de materia seca/aceite y estado fenológico con la ventana objetivo; en postcosecha, refuerza la disciplina de preenfriado y cadena de frío para proteger firmeza y minimizar daños por temperatura; en maduración, explica el papel del etileno y cómo guiar su uso según programa y destino.

Además, cruza herramientas tecnológicas que ya son estándar o están ganando tracción: atmósfera controlada, embalajes y recubrimientos que gestionan gases y pérdidas de agua en viajes largos, y soluciones complementarias como aceites esenciales y microorganismos antagonistas para el control de patógenos, siempre bajo criterios de eficacia y compatibilidad regulatoria.

¿Qué significa todo esto para los próximos embarques?

Primero, Europa premia la regularidad de septiembre a diciembre y la promesa “ready to eat” bien ejecutada; ahí la diferenciación viene de la mano de calibres comerciales, baja dispersión de madurez por bin y un frío sin sobresaltos.

Segundo, Estados Unidos admite crecimiento si la fruta llega con vida útil suficiente para programas de maduración exigentes.

Tercero, Asia solicita consistencia; no basta con llegar, hay que enseñar a comer palta-

Cuarto, Latinoamérica es una avenida para construir marca-país y valor con servicios de maduración y estándares compartidos con los mercados de exportación. En todos los casos, la gestión de riesgo logístico —planes alternos de consolidación, seguros y monitoreo en tiempo real— deja de ser opcional.

Sello chileno de calidad: más aceite, mejor experiencia

La calidad no es un eslogan, es bioquímica aplicada. En ‘Hass’, los lípidos son un componente crítico de la experiencia de consumo y su acumulación en pulpa depende de la temperatura: a mayor temperatura durante el desarrollo, más lenta es esa acumulación. Esta relación obliga a integrar decisiones de cosecha, frío y maduración si se quiere expresar el potencial sensorial de la fruta en destino, enfatiza Salinas.

La calidad de ‘Hass’ tiene fuerte correlato con su contenido de lípidos: más aceite, mejor textura y sabor. Las amplitudes térmicas del crecimiento en Chile favorecen mayor acumulación de aceite en cosecha, lo que se traduce en mejor comportamiento en destino. Esto no reemplaza la postcosecha: la potencia chilena aparece cuando madurez de cosecha, cadena de frío y manejo de etileno trabajan en sintonía.

A pesar de estas cualidades de la fruta chilena, como la palta, se señalan consideraciones para 2025-2026:

Europa, sí: pero fuera del pick: reforzar llegadas septiembre–diciembre con fruta “lista para madurar” (RTE) y foco en calibres 14–18.

Estados Unidos: capitalizar la ventana junio–agosto solo si la logística y el frío aseguran firmeza/vida útil. Programas de maduración en destino bien coordinados.

Asia: envíos programados, protocolos RTE y trabajo de conquistar al consumidor; la experiencia de consumo manda.

Latam: oportunidad en retail con marcas de calidad y servicios de maduración.

Gestión de riesgo: diversificar mercados y diseñar planes B logísticos para contingencias

Equipo Prensa

Portal Agro Chile

{kind=link}